Visos draudimo išmokos, mokamos įvykus draudžiamajam įvykiui (mirties, sveikatos sužalojimo ar ligos atveju), neapmokestinamos GPM (GPM įstatymo 17 str. 1 d. 13 p.).

Mokestinė aplinka

Palankios mokestinės sąlygos gyvybės draudimui

Investicinio gyvybės draudimo paslaugos išsiskiria iš kitų taupymo ir investavimo priemonių palankia mokestine aplinka – visas klientų uždirbtas investicinis prieaugis yra neapmokestinamas gyventojų pajamų mokesčiu (GPM), sutartį išlaikius 10 metų ar ilgiau. Papildomos GPM paskatos taikomos sulaukusiems 60 metų amžiaus, žmonėms iki 26 metų bei žmonėms su negalia. Taip pat neapmokestinamos draudimo išmokos įvykus draudžiamajam įvykiui.

Palanki mokestinė aplinka draudimo išmokoms

Valstybė nustato ypač palankias mokestines sąlygas sukauptų lėšų atsiėmimui nutraukus investicinio gyvybės draudimo sutartį ar pasibaigus jos galiojimo terminui.

Sutartį išlaikius 10 ar daugiau metų, investicijų prieaugis neapmokestinamas.

Sulaukus minimalaus pensinio amžiaus, jei sutartį jau išlaikėte bent penkerius metus, sukauptos lėšos neapmokestinamos. Sudarius sutartį dabar, minimalus pensinis amžius yra 60 metų.

Jeigu jums nustatytas 0-40 proc. dalyvumo (darbingumo) lygis ir sutartį išlaikysite bent 5 metus, visos jūsų sukauptos lėšos taip pat nebus apmokestinamos GPM.

Valstybė suteikia paskatas, jeigu taupote savo vaikų mokslams, jų gyvenimo pradžiai ar kitiems poreikiams. Jeigu sutartį sudarysite savo vaiko naudai, ją išlaikysite bent 10 metų ir sutarties pabaigoje jūsų vaikui bus nuo 18 iki 26 metų, jūsų vaikui išmokamos sukauptos lėšos nebus apmokestinamos GPM.

Detali informacija apie išmokų apmokestinimą

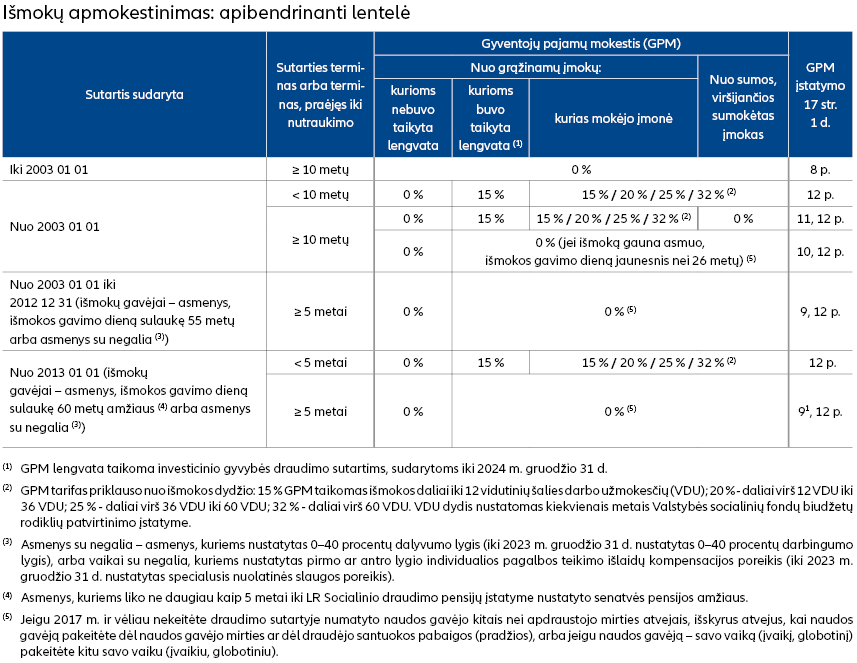

Išmokų apmokestinimas priklauso nuo to, ar pagal investicinio gyvybės draudimo sutartį sumokėtoms gyvybės draudimo įmokoms, nepriklausomai nuo įmokų rūšies, buvo taikoma gyventojų pajamų mokesčio (GPM) lengvata, taip pat nuo sutarties išlaikymo termino, išmokos gavėjo amžiaus išmokos gavimo dieną ir kita. Investicinės vertės išmokėjimui taikoma tokia pati išmokų apmokestinimo tvarka.

Apmokestinama išmokos dalis, lygi įmonės sumokėtoms įmokoms ir investiciniam prieaugiui, metinio pajamų deklaravimo metu bus įtraukta į gyventojo apmokestinamąsias pajamas, pagal kurių sumą bus apskaičiuotas galutinis GPM dydis. Neapmokestinamos išmokos į bendrą pajamų sumą nebus įtraukiamos.

GPM lengvata investicinio gyvybės draudimo įmokoms

Sutartims, sudarytoms iki 2024 m. gruodžio 31 d.

Jei investicinio gyvybės draudimo sutartį sudarėte iki 2024 m. gruodžio 31 d., galite susigrąžinti iki 300 EUR* GPM per metus nuo draudimo įmokų, kurias sumokėsite 2024-2034 metais šių asmenų naudai:

GPM galite susigrąžinti nuo savo sumokėtų investicinio gyvybės draudimo įmokų ir kitų GPM įstatyme išvardintų išlaidų, kurių suma neviršija 1 500 EUR per metus bei 25 proc. jūsų metinių apmokestinamųjų pajamų, t. y. darbo užmokesčio, individualios veiklos ir kitų pajamų, kurios yra apmokestinamos 15, 20, 25 ir 32 proc. GPM tarifu.

GPM lengvata turite teisę pasinaudoti tik, jeigu jūs patys mokėjote gyvybės draudimo įmokas. Jeigu įmokas už jus sumokėjo darbdavys ar kitas asmuo, GPM lengvata negalite pasinaudoti.

* Jeigu jūsų pajamos yra apmokestinamos kito dydžio nei 20 proc. GPM tarifu, susigrąžinamos lengvatos dydis gali kisti (didėti arba mažėti).

GPM lengvata galite pasinaudoti deklaruodami per metus sumokėtas investicinio gyvybės draudimo įmokas metinėje pajamų mokesčio deklaracijoje (forma GPM311), kurią iki kitų metų gegužės 1 d. reikia pateikti VMI.

Prisijungę prie Elektroninio deklaravimo sistemos (EDS), savo preliminarios pajamų deklaracijos G dalyje („Išlaidos, mažinančios pajamas“) matysite savo sumokėtų investicinio gyvybės draudimo įmokų duomenis, kuriuos mes pateikėme VMI. Gyvybės draudimo įmokas, kurias sumokėjote pagal skirtingas sutartis, matysite atskirose deklaracijos eilutėse.

Pasitikrinkite preliminarioje deklaracijoje pateiktų įmokų duomenų teisingumą. Deklaracijoje pateiktus duomenis pašalinkite, jeigu nebuvote faktinis įmokų mokėtojas ir / arba nenorite naudotis GPM lengvata arba pakoreguokite, jeigu lengvata norite pasinaudoti nuo dalies įmokų.

Apskaičiuokite, kokio dydžio GPM galite susigrąžinti nuo draudimo įmokų, mūsų parengtoje skaičiuoklėje: GPM lengvatos skaičiuoklė

GPM lengvata papildomoms II pakopos pensijų įmokoms

Nuo savo sumokėtų papildomų II pakopos pensijų įmokų galite susigrąžinti iki 300 Eur* GPM per metus. Šis skatinimas taikomas visoms II pakopos pensijų kaupimo sutartims, nepriklausomai kada jos sudarytos.

GPM paskata taikoma bendrai papildomų pensijų įmokų, investicinio gyvybės draudimo įmokų bei kitų GPM įstatymo 21 straipsnyje išvardintų išlaidų sumai, kuri per metus neviršija 1 500 EUR bei 25 proc. jūsų metinių apmokestinamųjų pajamų.

Jeigu nesinaudojate ar nepilnai pasinaudojate investicinio gyvybės draudimo įmokoms taikoma GPM lengvata, valstybės skatinimu galite pasinaudoti mokėdami papildomas pensijų įmokas. Jūsų finansų konsultantas padės įvertinti jūsų finansinę situaciją ir poreikį papildomam kaupimui.

Daugiau apie papildomas pensijų įmokas skaitykite: Papildomos įmokos

* Jeigu jūsų pajamos yra apmokestinamos kito dydžio nei 20 proc. GPM tarifu, susigrąžinamos lengvatos dydis gali kisti (didėti arba mažėti).

Palanki mokestinė aplinka darbdaviams

Valstybė skatina darbdavius prisidėti prie darbuotojų gyvybės draudimo ir / arba taupymo suteikdama palankią mokestinę aplinką.

Darbdaviai darbuotojų naudai sumokėtų gyvybės draudimo įmokų gali neapmokestinti GPM ir Sodros įmokomis bei draudimo įmokas priskirti leidžiamiems atskaitymams pelno mokesčio tikslais, jeigu atitinka mokesčių įstatymuose nustatytus reikalavimus.

Pastaba: Priedas Nr. 1. Pateikiame informaciją, į kurią nuves nuoroda „Išmokų mokestinė tvarka“

Išmokų apmokestinimas priklauso nuo to, ar pagal investicinio gyvybės draudimo sutartį sumokėtoms gyvybės draudimo įmokoms, nepriklausomai nuo įmokų rūšies, buvo taikoma gyventojų pajamų mokesčio (GPM) lengvata, taip pat nuo sutarties išlaikymo termino, išmokos gavėjo amžiaus išmokos gavimo dieną ir kita. Investicinės vertės išmokėjimui taikoma tokia pati išmokų apmokestinimo tvarka.

Jeigu jūsų apmokestinamosios pajamos ne iš darbo santykių, į kurias įskaičiuojamos ir apmokestinamos išmokos pagal gyvybės draudimo sutartis (išskyrus GPM įstatymo 6 str. 12 d. nurodytas pajamas), viršija 120 vidutinių šalies darbo užmokesčių per metus, viršijanti dalis apmokestinama 20 proc. GPM tarifu (vietoj 15 proc. tarifo). Viršijančią dalį privalote deklaruoti metinėje pajamų deklaracijoje ir sumokėti papildomą 5 proc. GPM iki kitų metų gegužės 1 d. (GPM įstatymo 27 str. 1 d., 5 d.).

Valstybė skatina darbdavius prisidėti prie darbuotojų gyvybės draudimo ir / arba taupymo suteikdama palankią mokestinę aplinką.

Darbdaviai darbuotojų naudai sumokėtų gyvybės draudimo įmokų gali neapmokestinti GPM ir Sodros įmokomis bei draudimo įmokas priskirti leidžiamiems atskaitymams pelno mokesčio tikslais, jeigu atitinka gyventojų pajamų mokesčio 17 str. 1 d. 14, 141 p. ir pelno mokesčio įstatymo 17 str. 1 d. reikalavimus.

Ieškote dokumentų ar formų?

Visi mūsų dokumentai - vienoje vietoje

Visus mūsų dokumentus - paslaugų sąlygas, aprašus, rezultatus, šablonus ir formas - rasite vienoje vietoje