Įsigaliojus naujajai pensijų reformai, gyventojams atsirado ne tik daugiau lankstumo, bet ir sumaišties dėl tolimesnių sprendimų: likti II pensijų pakopoje, ar pasitraukti iš kaupimo. Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) duomenimis, 2025 m. gyventojų pensijų fonduose sukaupta suma per metus padidėjo 16,3 proc. iki 10,6 mlrd. Eur. O 2025 metais „Allianz Lietuva“ pensijų fondai demonstravo geriausius rezultatus šalyje. Situaciją komentuoja „Allianz Lietuva“ Investicijų skyriaus vadovas Rokas Baltrėnas.

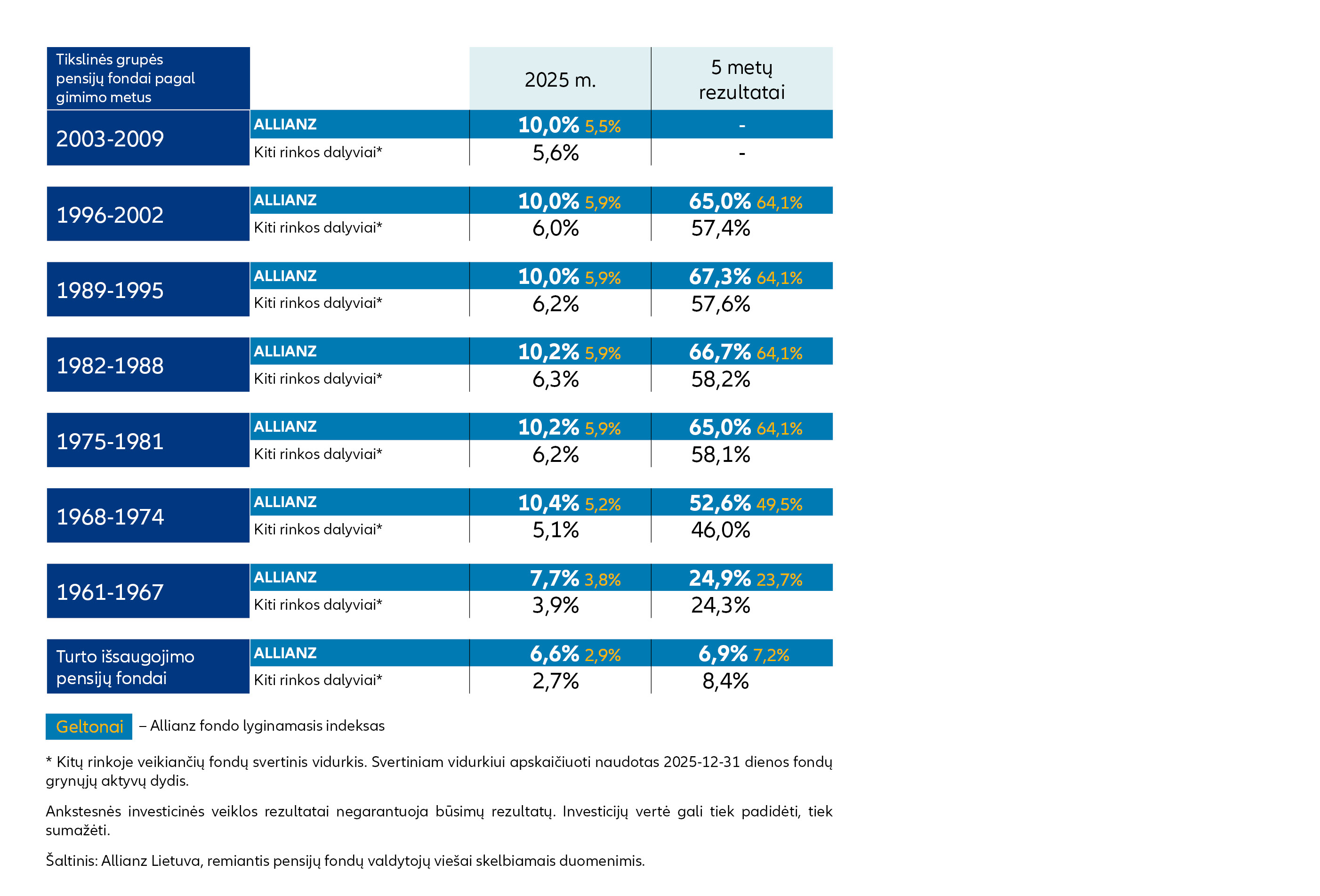

- „Allianz Lietuva“ pensijų fondai pasirodė geriausiai rinkoje tiek per 2025 metus, tiek per keletą pastarųjų metų. Kas lėmė tokį rezultatą?

- Lyderių pozicijas pavyko išlaikyti didžiąją metų dalį, todėl tai nebuvo vien tik paskutinio ketvirčio rezultatas. Didžiausią įtaką puikiems fondų rezultatams praėjusiais metais turėjo mūsų sprendimas ir toliau didžiąją dalį turto nukreipti į JAV ir Europos akcijų rinkas. Taip pat sėkmingai padidinome šių investicijų dalį rinkoms nukritus balandžio mėnesio pradžioje. Obligacijų segmente dalį investicijų nukreipėme į įmonių ir aukšto pajamingumo obligacijas. Taip pat jau metų pradžioje įžvelgėme potencialą nedidelę fondų lėšų dalį nukreipti į įmones, dirbančias aukso gavybos sektoriuje.

Investicijų valdymas yra sudėtinga sritis, kuri, kaip rodo istorija, nepasiduoda automatizacijai ar perdėtam supaprastinimui. Tai galima palyginti su profesionaliu sportu: stiprios organizacijos pritraukia geriausius atletus, turinčius talentą, patirtį bei daugybės metų įdirbį. Investavime, kaip ir sporte, negalime garantuoti galutinio rezultato, tačiau profesionali, disciplinuota ir stabili komanda ilgainiui pasiekia puikių rezultatų.

Lietuvoje mes atstovaujame vieną stipriausių ir didžiausių draudimo ir turto valdymo bendrovių pasaulyje – „Allianz“, kuri veikia 70 šalių. Taip pat turime profesionalią investicijų valdytojų komandą, kurių kasdienės įžvalgos padeda laviruoti greitai besikeičiančiame pasaulyje bei laikytis kertinių investavimo principų: aktyviai valdyti fondų struktūrą, atsakingai vertinti ir neprisiimti per didelių rizikų, investuoti į aukštos kokybės, likvidų ir patikimą finansinį turtą. Mes nesivaikome trumpalaikių grąžų ar emocijų, visada galvojame apie ilgalaikę perspektyvą ir galutinį rezultatą mūsų klientams.

- Kodėl jauniems žmonėms verta pradėti kaupti II pakopoje?

- Sprendimas kaupti II pakopoje yra vienas svarbiausių finansinių žingsnių jaunam žmogui dėl kelių priežasčių.

Visų pirma, tai vienas paprasčiausių, pigiausių ir efektyviausių būdų kaupti kapitalą senatvei. Tai viena iš nedaugelio investicijų, kurioje gaunate garantuotą pradinę grąžą – valstybės subsidiją. Jaunimui, kurio atlyginimas karjeros pradžioje nesiekia vidutinio šalies darbo užmokesčio, ši priemoka santykinai yra dar reikšmingesnė.

Didžiausias jaunimo pranašumas investavime – laikas. Investuojant 30-40 metų, net ir nedidelės įmokos gali pavirsti į reikšmingą sukauptą sumą vien dėl sudėtinių palūkanų efekto, kuomet uždirbti pinigai toliau „dirba“ ir generuoja papildomą grąžą. Gaila, kad sudėtinių palūkanų efektas, ypač tokiame ilgame laikotarpyje, dažnai yra nuvertinamas arba ne iki galo suprantamas.

Kaip dar vieną svarbų privalumą išskirčiau esamus produkto „saugiklius“, kurie neleidžia lengvai išsiimti lėšų trumpalaikiams poreikiams tenkinti. Taip sukauptos lėšos nėra mažinamos ir nuolat investuojamos pasaulinėse finansų rinkose. Nors šiais metais įsigaliojusi pensijų reforma suteikia dalyviams daugiau lankstumo, reikėtų labai aiškiai suprasti ir atskirti kokiam tikslui yra kaupiamas turtas II pakopos pensijų fonduose, o kokiems gyvenimo atvejams turėtų būti atsidėtas papildomas rezervas. Kaupdami pensijai mes turime aiškų tikslą – sukaupti oriai senatvei. Jei atsiėmus pinigus iš kaupimo norisi patenkinti vartojimo poreikius (naujas automobilis, remontas ir pan.), tam reikia sukaupti būtinąjį rezervą – kelių mėnesių atlyginimo santaupas, iš kurių ir tenkinami šie poreikiai. II pensijų pakopa, atvirkščiai, yra finansinis instrumentas ateičiai.

- Ar investuojant savarankiškai galima tikėtis tokių pat rezultatų? Ar realu mėgėjams aplenkti profesionalius investuotojus?

- Dauguma tyrimų rodo, kad savarankiškai investuojantys asmenys dažnu atveju atsilieka net nuo pasyviai valdomų indeksinių fondų. Mūsų pasiekti rezultatai įrodo, kad aktyviai ir profesionaliai valdydami fondus galime ne tik „atidirbti“ turto valdymo mokestį, bet ir sugeneruoti papildomą investicinę grąžą visų amžiaus grupių klientams tiek trumpuoju, tiek ilgesniais laikotarpiais. Šiam tikslui pasiekti skiriame labai daug laiko ir resursų. Todėl mažai tikėtina, kad neturint reikiamos patirties ir įgūdžių, galima pasiekti reikšmingai didesnę grąžą, neprisiimant didesnės rizikos.

Investavimas – kaip profesionalus sportas ar bet kuri kita aukšto lygio veikla – reikalauja tūkstančių valandų darbo, žinių ir emocinio stabilumo, kad galėtume operuoti aukščiausiame lygyje. Ne kiekvienas turime laiko, noro ir gebėjimų užsiimti tokia veikla. Juk keliaudami atostogauti į kitą šalį, nesinuomojame privataus lėktuvo ir nepraleidžiame tūkstančius valandų mokindamiesi jį pilotuoti. Vietoj to, nusiperkame lėktuvo bilietą ir pasitikime lėktuvo pilotu, kad jis atliks savo darbą be mūsų įsikišimo. Tas pats ir su pensijų kaupimu: daugeliui žmonių racionaliau patikėti finansų valdymą patikimam partneriui, o savo laisvą laiką skirti artimiesiems, hobiams ar savo profesionalumui ir kompetencijoms kelti. Tai atrodo racionalesnis ir efektyvesnis kelias.